どうもかいさるです

来年1月より、新NISAが開始されます

この機会から始めようと思っている方、もちろんやろうと思ってるけどイマイチ現行の仕組みとどう違うかわからんなぁという方、ワクワクして準備されてる方、いろいろおられると思います

私は、もちろん大幅な改良だと思っているので、どう運用しようか、ずっと考えています

この時が一番楽しいですよね

ただ、やっぱりフワッとしか思い浮かばないです・・商品のラインナップも出てませんしね

そこで今回は現時点での私自身の新NISA運用方法をまとめたいと思います

あくまでかいさるの立場に合った運用方法です

人それぞれ人生のプラン、投資経験、収入、資産などによって違ってきますので、ご理解ください

新NISAの開始で考えられる事

私はNISA制度の開始から運用していますが、新NISAは大幅な改良が施されています

現行NISAを運用してきて「あ~あぁ、もうちょっと融通が利いて投資枠も大きかったらなぁ」と以前から思っていた「もうちょっと」のレベルを大きく超えてきた改良です

投資商品から得られる利益が非課税になるのですから枠が大きければ大きいほどいいです

現行のNISA、特につみたてNISAをしている方は2023年が終わっても絶対に売らず運用を続けなければなりません

長期積立で考えると将来、今まで積み立てた分が一番運用期間が長くなり、複利効果で大きくバケルからです

あと心配なのが、持っておられる方が多いと思うのですが特定口座で運用している分です

こちらには株式譲渡益(売って得た利益)や配当に約20%の税金が掛かります

新NISA枠に余裕がある方はタイミングを見計らって売却→新NISA口座で新しく購入すべきだとは思いますが・・・

新NISA枠に入りきらないくらい運用商品をお持ちの方は増税が心配ですよね・・・

過去に、2013年まで株式譲渡益・配当金には10%の軽減税率が適用されていたのが、現行NISAが始まった2014年からはそれが無くなって元の税率20%に戻されたんですよね

また違った形で税率が上がるというのは無い話ではないので、要注意ですね

新NISAの概要

※

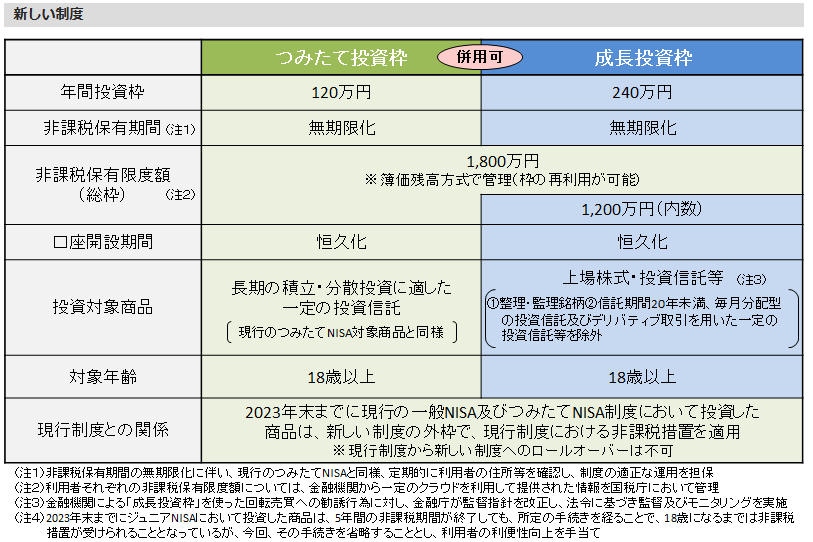

※新NISAはつみたて投資枠と成長投資枠に分かれており併用可能です

併用でも成長投資枠は上限1,200万まで、これを使い切るとつみたては600万までになりますね

逆に成長投資枠0ならつみたて投資枠で1,800万までできるみたいです

つみたて投資枠は現行のつみたてNISAと同じ考えで投資商品も同じになる予定です

成長投資枠は一般NISAと同じで上場株式・ETFなども買うことができます

枠の再利用可能はうれしいですね

買った投資商品を売った時(取得額+利益)の取得額部分が空き、また買う枠ができます

かいさるの運用(仮)

人によって違いますが、私は老後資金のために集中投資する予定はないです

老後の足しになればなぁっと思ってる感じです

性格上、貯金や投資資金を老後までに使い果たしているとは考えにくいからです

「今持ってる1万円は、10年後、20年後に15,000円、20,000円になると思っている」ので

浪費することなく、ストレスを貯めない程度に生活してると思います たぶん(;^_^A・・・

老後資金として、つみたて投資枠は現行つみたてNISAと同じ商品(世界株インデックス・米国株式インデックス)を今まで通りの額で積み立てます

成長投資枠は米国高配当ETF・米国債権ETFで配当をもらい生活の足しにします

成長投資枠で買える投資商品ラインナップは出きっていないのでわからないですが少しは長期で売買差益の狙える商品も買おうと思っています

米国株は現地の税が引かれますが、それでも有効な手段だと思っています

今のところ、体調、収入の先行きがわからないので配当にいくらか頼ろうと思います

まあ、そこがハッキリしてくれば運用方針も定まってくると思います

まとめ

NISA・つみたてNISAの利用率は年々増えているとはいえ、対象年齢人口の十数パーセントだったと思います

インフレ・円安・増税とわかりやすいものから見えにくいものまで出費は増えていくばかりです

対抗策として節約や貯金では追いつかない状況になってきています

その対抗策としての救世主が新NISAだと私は思っています

私の個人的な状況が加味された話だったとは思いますが、一例として見ていただければ幸いです

また、なにか新しい情報があれば投稿したいと思います

ありがとうございました

コメント